中潜咨询公司作为投融资专业顾问,为很多企业提供长期财务顾问服务,帮助其成长,包括为其提供更合理的架构设计和融资安排建议。近期我们为一长期服务客户重新梳理了其上市架构以及与投资机构的融资结构,比较有代表性,现分析总结如下。

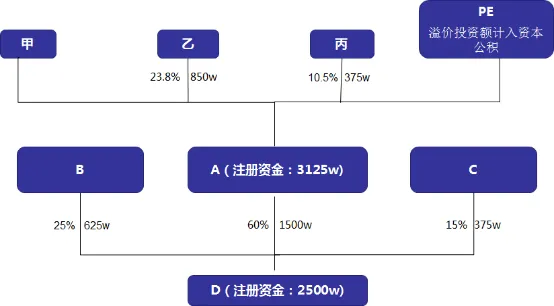

该客户(下面简称A公司)自成立后一直在户外运动和赛事服务领域耕耘,承接并创办了不少有影响的赛事,成为省内少数业内头部企业。A公司有3个股东,目前注册资本2500万元,甲控股51%并实际负责运营,乙持股34%是国内一家战略投资者,丙持有剩余15%股份是天使投资人,其中甲和丙是自然人。其股权情况如表一:

近期省内某主要城市与A公司签订战略合作协议,在各方面展开合作,政府方同意以旗下某平台公司B及当地某国企C与A公司合资组建从事体育赛事和群众体育活动及运营的轻资产公司——合资公司D,首期注册资本2500万元,未来视运营需要再增资。具体由A公司投资1500万元持股60%,B公司及国企C分别投资625万元和375万元,持股25%和15%。甲设想未来打造D公司上市,A公司的业务、人员均转入D公司,目前拟进行第一轮融资,向股权投资机构增资20%左右的股权,部分融资资金用于投资D公司。未来完成后的股权架构如下图所示。

上述合资组建D公司是政府方的意见,所以甲自然地将A公司作为向风投机构融资的主体,并将投资D公司作为融资用途之一。

1、方案优点:

①比较常规化的操作,相对简洁、操作方便。

②A公司已成立运营多年,该方案将A公司作为D公司的控股股东,政府方股东可大力借助A公司的业绩、人才团队和运营经验,来大力发展城市体育产业,同时政府方股东与A公司彻底隔离,避免可能的潜在风险。

2、方案缺点:

①由于甲同时是A公司和D公司的实际控制人,未来D公司上市面临同业竞争的致命障碍,需要甲将A公司已有相关业务注入D公司。这不但操作较为繁琐,而且A公司的部分业务可能无法作主体变更,也就是无法注入,形成D公司上市的致命障碍。

②即使为避免同业竞争,未来A公司将赛事业务全部转入D公司且不对外承接新的赛事,而赛事运营业绩的合同主体为A公司而非D公司,不利于D公司未来承接赛事业务投标。

③如果业务转入完成,A公司是未来拟上市主体的控股股东,很可能成为赛事和体育服务类的投资公司,而不从事具体业务。按国家相关规定,A公司是大非,须在D公司上市满3年才能将股权逐步在二级市场变现。对投资机构而言,除非将投资A公司的股权提前转让,否则只能待D公司上市(这本就需要一定时间)后3年、A公司将投资D公司的股权变现后再通过分红等形式而逐步退出。这样的周期和操作难以满足投资机构要求。

为此设想将D公司打造上市不变,但D公司作为融资主体,A公司作为D公司的子公司,纳入上市范围内。

1、新方案优点:

①投资机构直接投资上市主体,D公司上市1年后投资机构作为小非即可逐步变现退出。不但退出时间大为缩短,退出更为高效和直接,是通行的退出方式。

②A公司在上市范围内,直接满足了实控人不能同业竞争的要求,所以A公司不但不需将已有相关业务注入D公司,而且还可充分利用历史业绩、资源承接新的赛事业务,大大有利于D公司的业务开拓。

③两块牌子、一套班子,提高经营效率。由于A公司是D公司的全资或控股股东,可共用一套管理和财务行政班子,业务人员也可相互配合,不违反上市公司独立性。

2、新方案缺点:

①操作较为复杂、繁琐。

②A公司作为子公司,已与D公司间达到隔离效果,但终究与前期政府方设想有差异,需要说服政府方和其他股东。

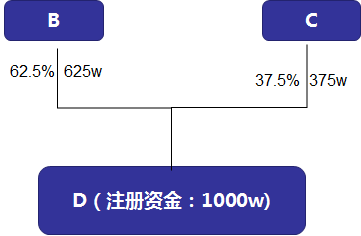

1、 D公司另两方股东先行按预定投资额注册成立D公司,如下图:

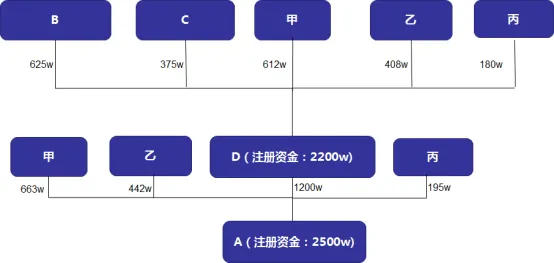

D公司向A公司的现有股东增发收购D公司的股权,即A公司的现有股东以各自持有的A公司股份作为投资D公司的支付手段,相互间投资比例与持有的A股份比例相同。

在税务认定中,股权重组涉及三方:本案的D公司是股权收购方,A公司是被收购企业,A公司现有股东为被收购方。由于A公司的3个股东中2个是自然人,无法采用重组的特殊性税务处理,股权转让收益须缴纳20%个税。

为此考虑D公司以A公司的原计税基础而非公允价值作股权收购,这样A公司的股东没有股权转让收益,D公司取得A公司股权的计税基础与原计税基础保持不变。

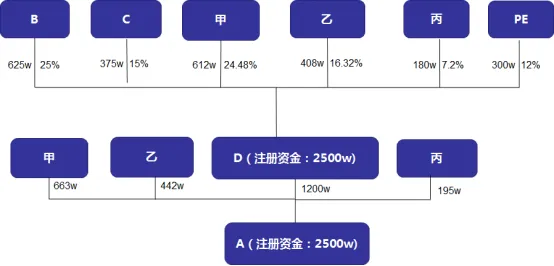

由于原设想A公司投资60%的D公司股份,则在新方案中A公司的3股东加上投资机构合计持有60%的D公司股份,按投资机构持有A公司20%股权的设想,A公司的现有3股东应合计持有48%的D公司股份约1200万元(其余12%计300万元留给投资机构),相应地A公司的现有3股东还持有A公司股权1300万元,如下图所示。

3、 最后投资机构再溢价入股D公司,持有12%股权,溢价金额取决于对A公司的估值(如下图),超过300万元的溢价部分计入资本公积。

4、 业务安排

原募资用于A公司的业务资金,通过D公司向A公司增资注入。

A公司现有主要管理人员和行政人员转为D公司的管理人员,A公司的其他业务人员维持原样,D公司未来根据业务需要招聘新业务人员、行政管理人员等。

相对于A公司直接融资的原方案,新方案的难点在于股权比例的设计(尽量达到原方案同样结果)以及如何说服D公司其他股东。

1、股权增值安排

A公司股东向D公司的股权转让没有增值,甲和丙两个个人股东不缴个税,乙不缴企业所得税,其股权增值均体现在投资机构对D公司的溢价投资。由于受疫情影响,A公司近期的财务帐面数据不甚理想,所以这样的安排在税务层面是合理的。

2、说服D公司其他股东

新方案必须得到D公司政府方和B、C公司两个股东的认可和配合。由于投资机构溢价投资D公司,B、C公司两个股东也立即享受股权增值收益,有利于接受新方案。

3、建议分期增资

D公司首期注册资本2500万元(其中投资机构300万,A公司原股东1200万),如果未来按预计增资2500万元,总注册资本达到5000万元,A公司原股东按60%比例还应增资1500万,则原股东可将剩余1300万元的A股权进行增资,其余200万元可由投资机构进行溢价增资。