上篇《股权融资要点及案例分析》为关于户外运动和赛事服务领域头部企业的案例。

由于受近2年疫情影响,A发生较大经营亏损,累计净利润为负值,账面净资产低于面值。如果A的现有股东以各自持有的A股份作为投资D的支付手段,D的另两个股东——当地政府旗下某平台公司B及当地某国企C会较难通过内部审批,因为A的账面净资产低于面值,涉及国有资产流失的重大原则性问题;而且这样也与当地政府最初审批同意的操作有所不一致。

中潜咨询团队经过慎重考虑,设想未来将D打造上市的目标不变前提下,主要操作分三步进行。第一步先仍将A作为融资主体,向投资机构募集资金,并与另两方股东合资组建D;在1-2年后,当A的经营恢复正常、净资产高于面值、政府方与国企合作方认可A的价值和股权操作思路后,第二步将A与D调整为同等级公司,第三步最后将A调整为D的子公司。这样将A从D的主要投资方调整为D的子公司,实现设想目标。具体设计说明如下。

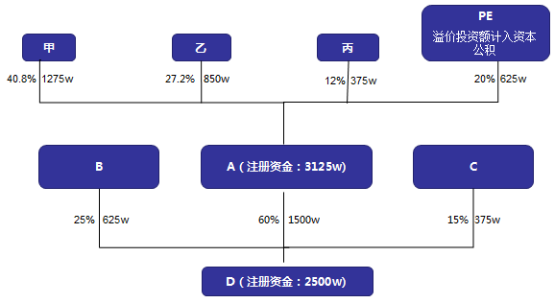

A有3个股东,目前注册资本2500万,甲控股51%并实际负责运营,乙持股34%是北京一家战略投资者,丙持有剩余15%股份是天使投资人,其中甲和丙是自然人。其股权情况如图一:

(图一)

甲设想向股权投资机构增资20%左右的股权(一般会溢价,溢价部分计入资本公积),部分融资资金用于投资D。未来完成后的股权架构如图二:

(图二)

D为A与政府方旗下某平台公司B及当地某国企C合资组建从事体育赛事和群众体育活动及运营的合资公司,首期注册资本2500万,未来视运营需要再增资。具体由A投资1500万持股60%,B及C分别投资625万元和375万元,持股25%和15%。

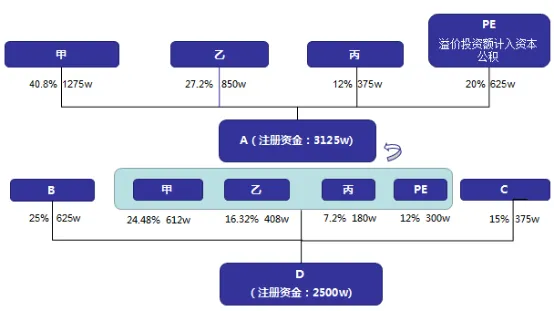

第二步、A股东收购A持有D的1500万元股份,A与D调整为同等级公司

未来D运行1-2年后条件成熟,A股东向A收购其持有D的1500万元股份(为说明方便,假设没有溢价),D的其他股东放弃优先收购权,具体如图三:

(图三)

分析:

1、A的四股东除持有A的股权外,还根据其相对股权比例关系持有了D的1500万股权。

2、 A暂不收取四股东受让D股权的款项,作为对这四位股东的应收款。

3、 D作为公司主体没有任何变化,只是股东有所变化并进行工商变更。

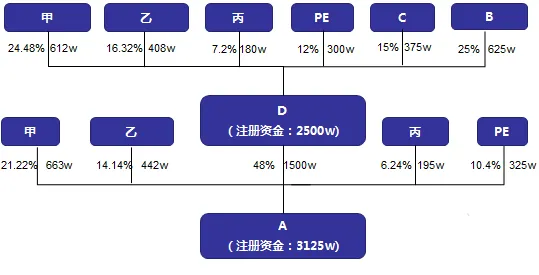

第三步、D向四股东收购其1500万元A的股权,A成为D的子公司

然后D向A四股东收购其持有的A1500万元股份,该四股东尚余A 1625万元股份,具体如图四:

分析:

1、D向A四股东支付1500万元股权转让款,四股东支付给A,归还上述向A收购D的1500万元股份的款项。

2、未来D再增资,则四股东可将持有的其余A股权作为支付手段进行增资。

(图四)

本方案与原先设想由D作为融资主体方案比较,A的现有三名股东持有D合计1200万股权、比例48%不变;投资机构持有D计300万股权、比例12%也不变。D投资A的金额增加300万至1500万,但持有的股权比例不变仍为48%;A的现有三名股东持有A剩余股权1300万元不变,只是由于A注册资本扩大,股权比例从52%降低到41.6%,其差额10.4%股权约325万元由投资机构持有。所以本方案与原先设想由D作为融资主体方案比较,D的注册资金和股东层面基本没变化,A的注册资金和股东层面有较大变化。本方案由于投资机构先投资于A,所以A注册资本也有所扩大,但投资溢价价值由现有三名股东享有,对A的股权增值帮助更大。对投资机构而言,先投资A不一定不利,因为在D没真正开展业务前,价值主要存在于A,其初始投资获得了未来平价转为对D股权的基础。

另外须说明的是,在未来实际操作中上述几次股权转让的价格可能会有一定溢价,但对操作方式、路径和结果没有大的影响。